大切な家族の笑顔のために

あなたの不安を安心に

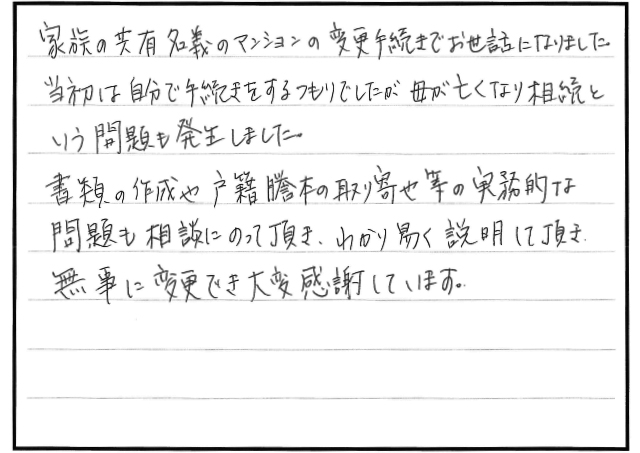

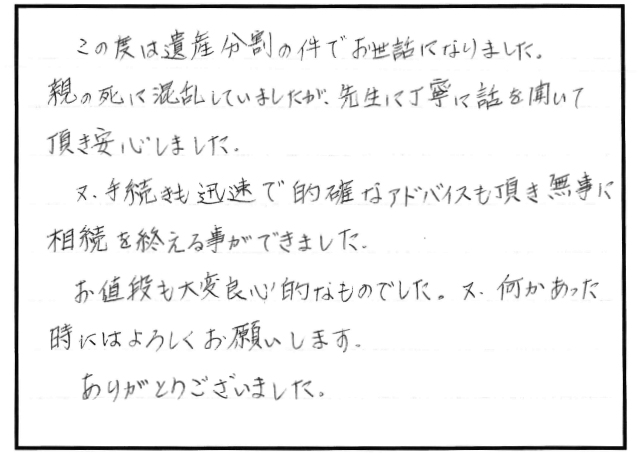

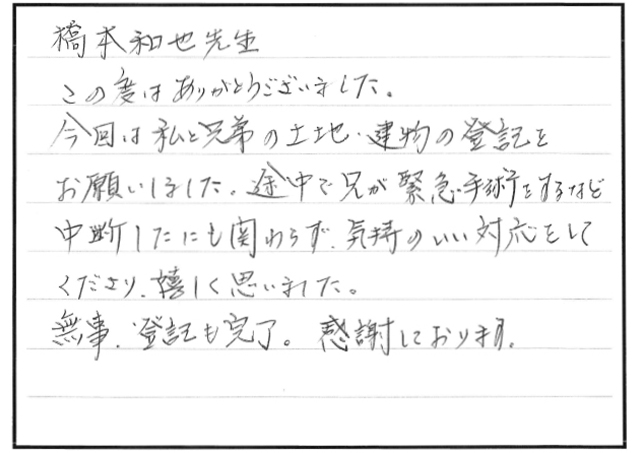

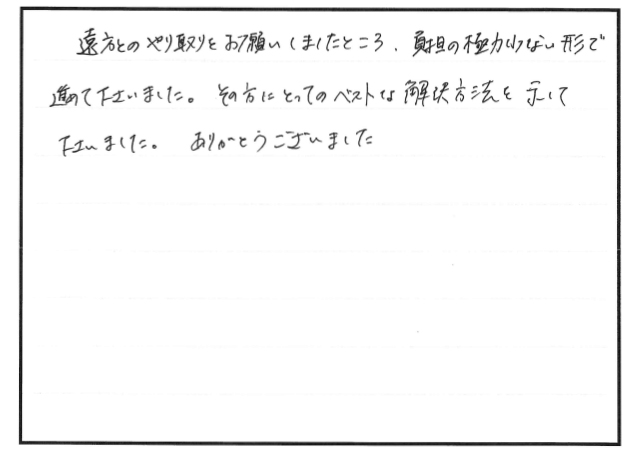

神戸市で相続や遺言、贈与でお悩みの方は、まずは当事務所にお電話ください。

大切な家族が亡くなること、これ以上悲しいことはありません。

しかし、その後にやってくる様々な手続き。何度も経験することではないので、何をどうしたらいいのかわからないのは、あなただけではありません。

神戸市の橋本法務事務所は、残された家族の不安を解消できるよう、不動産や預貯金等の名義変更、遺産分割などの相続手続きのサポートや借金が多い場合などの相続放棄、また、大切な家族が争うことのないようにするための遺言書作成や生前贈与などの生前対策のサポートをすることによって、あなたの不安を解消し、安心を提供致します。

ABOUT

SERVICE

辛かった、

だからこそ守りたい

代表の橋本は、身内の相続の争いを目の当たりにした経験があります。その当時は、まだ資格勉強中で、何をどうすればいいかわかりませんでした。一般家庭で大した財産がなくても兄弟でこんな争いになるのか、と辛く悔しい思いをしました。さらに、今までの業務の経験から、家族同士で争うことがどれだけ辛いことなのかを身につまされ、そして、そんな思いを私の大切な人には経験してほしくないと強く願っています。将来の争いを未然に防ぐことを目指し、お客様とご家族や、不動産など大切な財産を守りたい。そして、お客様が安心して笑顔でいてほしい、それが私たちの想いです。

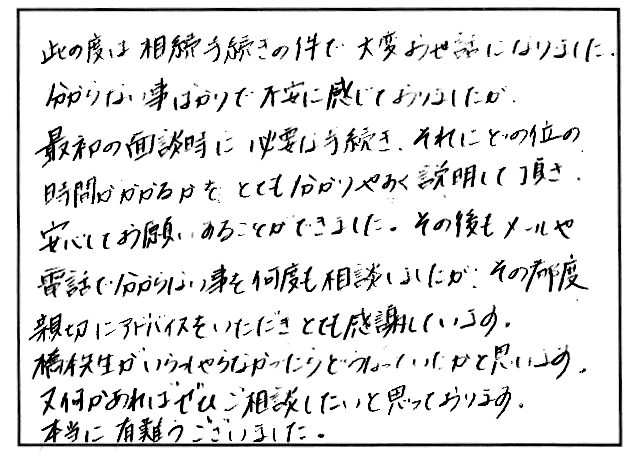

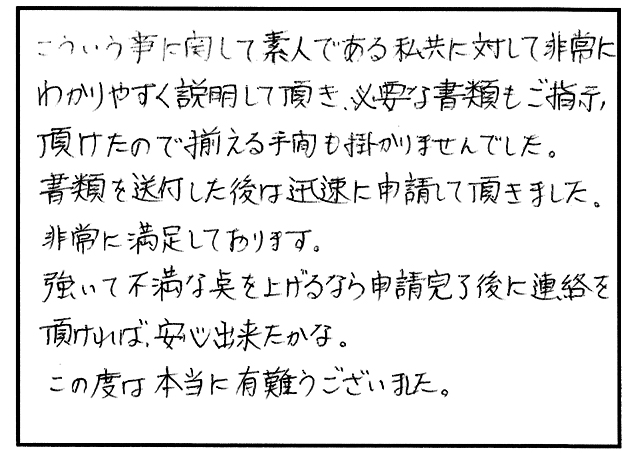

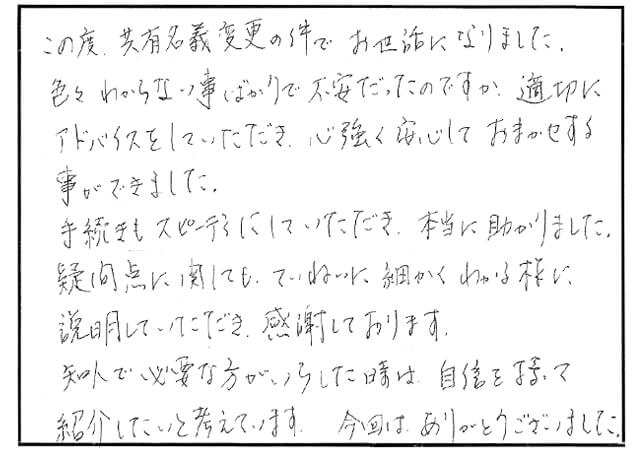

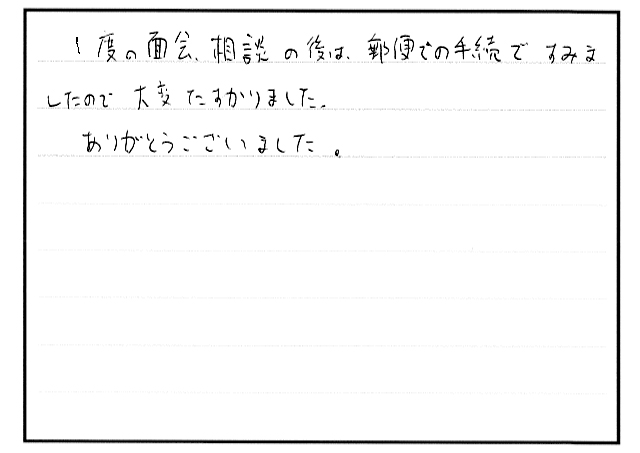

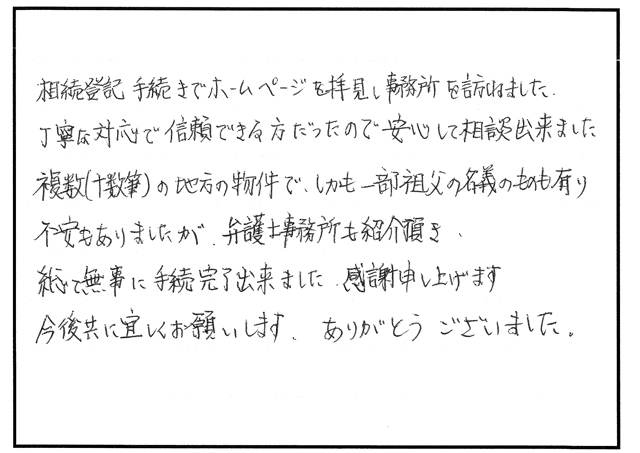

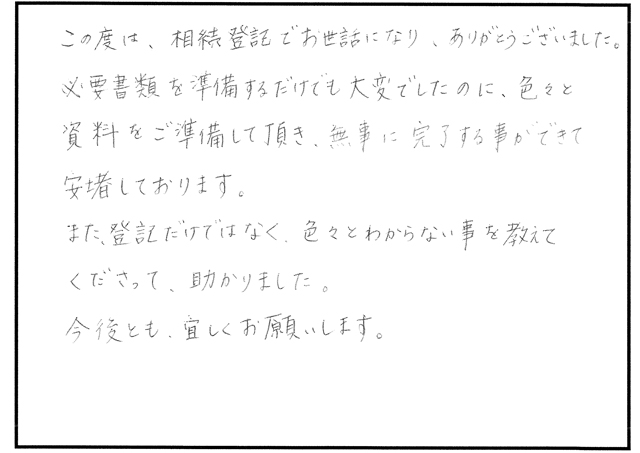

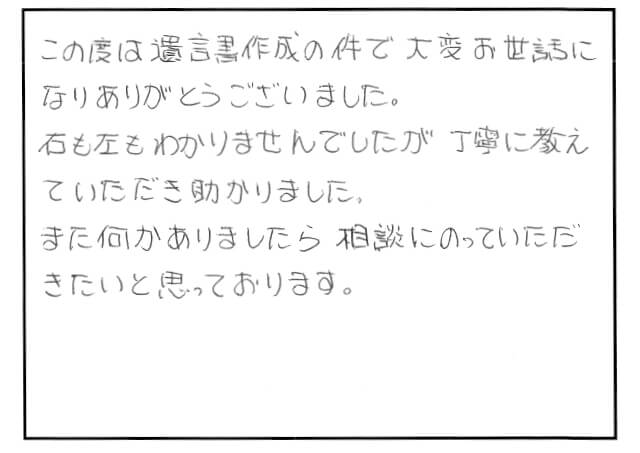

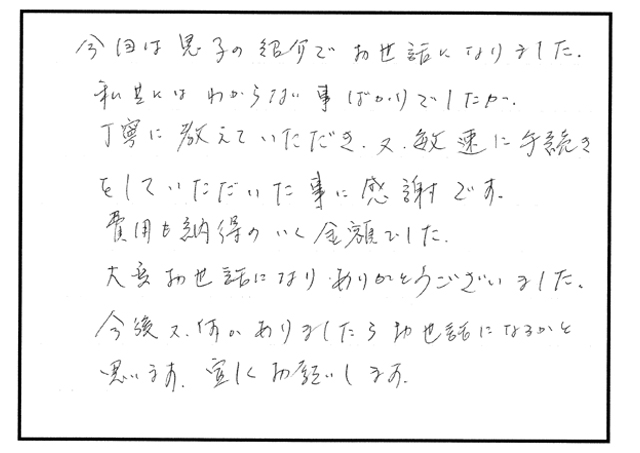

下記は、当事務所にご相談に来られたお客様がお持ちのお悩みやご依頼を抜粋したものです。これらに当てはまる、もしくは思い当たることがある方はお気軽にご相談ください。

つらい思いをしたからこそ、お客様が同じ思いをされないよう、親身になって相談をお聴きし、解決へのサポートを致します。争いを感じることなく、大切な方の想いを受け継ぎ、安心で幸せな人生を送っていだけるように。

- 何から手を付けていいの?

- 手続きがよくわからない

- 戸籍を集めるのが難しい、時間がない

- 不動産の名義を変えたい

- 相続を長年放っていて大丈夫?

- 相続税はかかるの?

- 遺産を分けたいけど、どうすればいい?

- 全部手続きを任せたい

- 遺言書は必要?なかったらどうなるの?

- 生前贈与をしたいけど、していいの?

FEATURE01

多くの方が「はじめて」だから

相続などのお悩みは、なかなか人には話せないことです。しかし、司法書士には守秘義務がございますのでご安心ください。何より、一人で悩まず、専門家に相談することが解決への第一歩です。人生のうちに相続や遺言の手続きをすることは、何度もあるわけではございません。初めての不安を当事務所がサポートします。相続登記や遺言書の作成などの手続きは当事務所にお任せください。

FEATURE02

地域の皆様に寄り添って

当事務所はより多くの方に笑顔になって頂くサポートを致します。代表の橋本はこの地域に暮らす市民として、地域の皆様との繋がりを大切にし、少しでも多くの地域の方々が安心してより良い人生を過ごすためのサポートをさせて頂きたいと思っています。神戸市灘区、中央区を中心に神戸の地域の方々に安心をお届けし、笑顔が増えることを願っています。

FEATURE

JR灘駅北側すぐに事務所があり、阪急王子公園駅、阪神岩屋駅からもご利用いただけます。

まずは、「ホームページをみて、●●について相談したい」と相談の予約のお電話をお願い致します。

初回相談料は30分無料です。※以降30分毎に3300円